- 時価評価証明なら

日本ゴルフ同友会

時価評価証明は、法人所有のゴルフ会員権を時価で再評価し、

その時価を記載した証書です。

ゴルフ会員権の正確な査定には専門的な知識と実績が必要とされます。

弊社のゴルフ会員権時価評価は、長年の実績に基づく豊富なゴルフ会員権の査定データのDB化、AIを活用した査定の標準化により、圧倒的な高い査定品質をご提供しております。

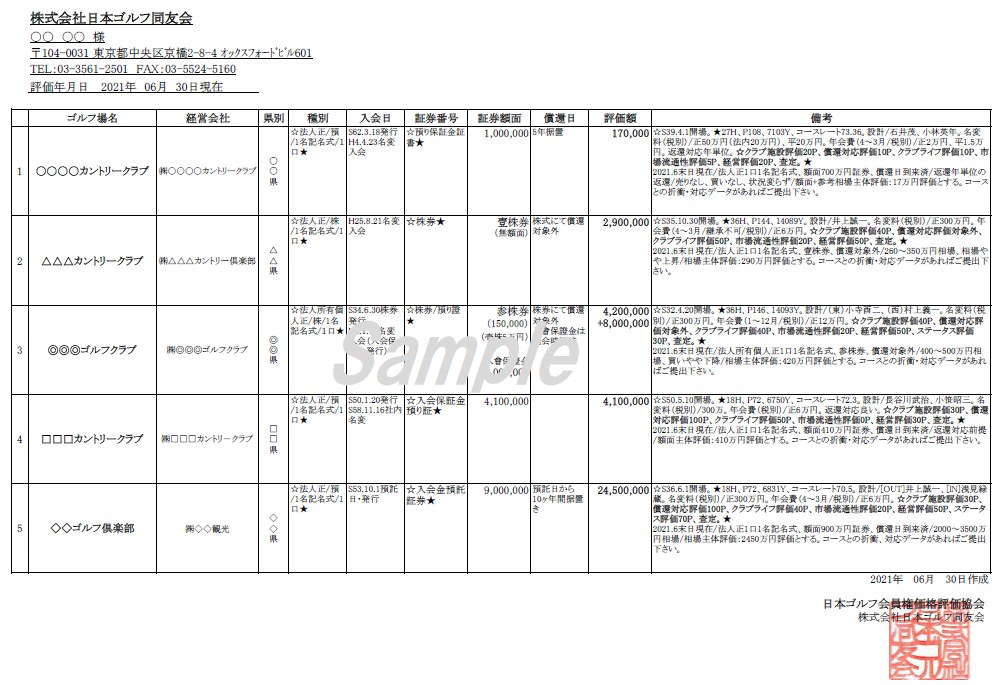

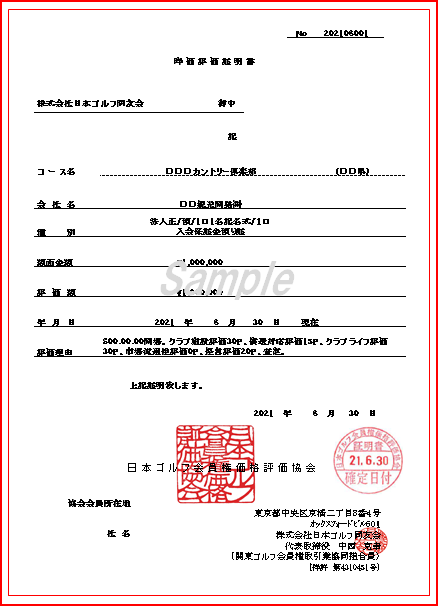

※右図は、ゴルフ会員権時価証明書の見本です。

yahooニュース記事

2020年3月 時局掲載記事

中部経済新聞記事

時価会計とは、上場企業で保有している一部の金融資産を期末時点の時価でディスクローズし,再評価する会計手法です。 保有資産の価値を毎期末ごとに算定し、時価と簿価の差額を評価損益として財務諸表(賃借対照表や損益計算書)に反映させます。 これによって、企業の財政状態を正確に公表することが可能になります。

法人で所有するゴルフ会員権は時価評価の対象であり、客観的な評価が求められています。

時価評価を発行する会員権業者においては、ゴルフ会員権協同組合等が公表している相場表を参考に時価を算定している例もあるようですが、

相場表は単に個人会員が売買取引する際の目安でしかなく、それだけをもって時価評価額とするのは適正な処理とはいえません。

※また、インターネット上の売買相場も各会員権業者が利益誘導的に相場を載せているにすぎませので、ご注意下さい。

弊社では、2009年に取得したビジネスモデル特許(※評価参照)による独自の計算方法を用い、それを根拠に適正な時価評価証明書の発行サービスを行っております。

また監査法人・会計士事務所から直接のご依頼も多く受けており、公正性が高く適正な時価評価は当社の自負するところであります。

※特許第4310451号

ゴルフ業界では抜群の信頼と知名度を誇るパイオニア企業。昭和36年、ゴルフ会員権売買の斡旋を目的に創業した当社。 業界のリーディングカンパニーとして、抜群の知名度と実績を誇ります。

ゴルフ会員権時価評価査定で全国では唯一、ゴルフ会員権評価システムの特許を取得いたしました。

延べ、2500社に及ぶ上場企業とのお付き合い、そしてお取引後の完全サポート体制などで、ゴルフ会員権時価評価証明発行に絶対の自信を持っております。

| 対象業種 | 東京 | 本社 | 合計 |

|---|---|---|---|

| 水産・農林 | 12 | 4 | 16 |

| 鉱業・産業機械 | 90 | 21 | 111 |

| 建 設 | 112 | 20 | 132 |

| 食料品 | 120 | 23 | 143 |

| 繊維製品 | 15 | 6 | 21 |

| パルプ・紙 | 45 | 9 | 54 |

| 化 学 | 32 | 10 | 42 |

| 医薬品 | 35 | 11 | 46 |

| 石油・石炭 | 10 | 5 | 15 |

| ゴム製品 | 12 | 5 | 17 |

| ガラス・土石製品 | 15 | 10 | 25 |

| 鉄 鋼 | 28 | 23 | 51 |

| メディア | 45 | 9 | 54 |

| 対象業種 | 東京 | 本社 | 合計 |

|---|---|---|---|

| 非鉄金属 | 23 | 7 | 30 |

| 金属製品 | 24 | 20 | 44 |

| 機 械 | 22 | 25 | 47 |

| 電気機器 | 26 | 17 | 43 |

| 輸送用機器 | 45 | 20 | 65 |

| 精密機器 | 65 | 16 | 81 |

| その他製品 | 51 | 40 | 91 |

| 卸売業 | 52 | 21 | 73 |

| 小売業 | 57 | 18 | 75 |

| 銀 行 | 56 | 26 | 82 |

| その他金融 | 25 | 21 | 46 |

| 証券・商品先物 | 22 | 4 | 26 |

| セキュリティー | 22 | 10 | 32 |

| 対象業種 | 東京 | 本社 | 合計 |

|---|---|---|---|

| 保 険 | 18 | 4 | 22 |

| 不動産 | 55 | 18 | 73 |

| 陸 運 | 36 | 16 | 52 |

| 海 運 | 20 | 8 | 28 |

| 空 運 | 11 | 3 | 14 |

| 倉庫・運輸 | 23 | 15 | 38 |

| 情報・通信・教育 | 95 | 20 | 115 |

| 電気・ガス | 26 | 5 | 31 |

| サービス | 130 | 60 | 190 |

| 外国企業 | 6 | 2 | 8 |

| 会計士・税理士 | 187 | 41 | 228 |

| 外食産業 | 16 | 2 | 18 |

| その他 | 180 | 52 | 232 |